Errores financieros que cometen los trabajadores colombianos (y cómo evitarlos)

Nadie comete errores financieros a propósito. La mayoría son hábitos aprendidos, decisiones tomadas sin información o trampas que el sistema hace muy fácil caer.

En Colombia, millones de trabajadores formales tienen acceso a salario, prestaciones y beneficios laborales. Y aun así, muchos terminan el mes sin ahorro, con deudas que crecen y sin claridad sobre adónde fue el dinero.

Este blog es para reconocer esos errores, entender por qué ocurren y saber exactamente qué hacer diferente.

Error 1: Gastar la prima antes de recibirla

Llega junio o diciembre y la prima ya está comprometida. Deudas de tarjeta, compromisos adquiridos en anticipación, gastos de temporada que se acumularon porque "la prima lo paga".

Este es uno de los errores más comunes y más costosos del trabajador colombiano. La prima no es un ingreso extra para gastar más. Es una parte de tu salario anual que el sistema paga de forma diferida.

Cómo evitarlo

Antes de que llegue la prima, escribe en papel o en el celular exactamente para qué la vas a usar. Prioriza en este orden:

- Pago de deudas con intereses altos.

- Completar o reforzar el fondo de emergencia.

- Ahorro para una meta concreta.

- Gasto personal planificado.

Lo que no está en la lista, no se gasta. La prima que llega sin plan sale sin dejar rastro.

Error 2: Retirar las cesantías para gastos del día a día

Este es el error que más daño hace a largo plazo y del que menos se habla.

Los colombianos retiran el 70% de sus cesantías durante el año, según reportes de las administradoras de fondos. Y gran parte de ese dinero no va a vivienda ni a educación, que son los destinos permitidos por ley. Va a viajes, electrodomésticos, vehículos o simplemente a tapar huecos del mes.

Las cesantías son tu red de seguridad ante el desempleo. Si las usas para gastos corrientes, cuando pierdas el trabajo no tendrás nada que te respalde.

Cómo evitarlo

Las cesantías solo deben retirarse para tres cosas:

- Terminación del contrato laboral.

- Compra, construcción o mejora de vivienda propia.

- Pago de educación propia o de tus hijos.

Si necesitas dinero para gastos del mes, la solución no son las cesantías. La solución es el fondo de emergencia que deberías estar construyendo con parte de tu salario mensual.

Usa el planeador de presupuesto de Tributi para identificar dónde ajustar sin tener que tocar ese ahorro.

Error 3: Pagar solo el mínimo de la tarjeta de crédito

La tarjeta de crédito es una herramienta útil cuando se usa bien. Cuando se usa mal, es una de las formas más caras de endeudarse que existen.

En Colombia, las tasas de interés de tarjetas de crédito pueden superar el 25% efectivo anual en 2026. Pagar solo el mínimo cada mes significa que la deuda casi no baja: la mayoría del pago se va en intereses y el capital se mantiene casi igual.

Un ejemplo concreto: si tienes una deuda de $2.000.000 en tarjeta al 25% y pagas solo el mínimo, puedes tardar años en terminar de pagarla y terminar pagando más del doble.

Cómo evitarlo

- Paga siempre más que el mínimo. Idealmente, el saldo total cada mes.

- Si ya tienes una deuda acumulada, trata de abonar el doble o el triple del mínimo para reducir el capital.

- No uses la tarjeta para gastos que no puedes pagar en el mes siguiente.

- Si tienes varias deudas, prioriza las de mayor tasa de interés primero.

Error 4: No tener fondo de emergencia

Vivir al límite del salario funciona bien hasta el primer imprevisto. Una cita médica costosa, una reparación del celular o del carro, un mes de menor ingreso. Sin fondo de emergencia, cualquiera de esos eventos se convierte en deuda.

Y las deudas generadas por emergencias son las más caras: avances en efectivo de tarjeta, préstamos de gota a gota, créditos de consumo de urgencia con tasas altísimas.

El ciclo es conocido: emergencia → deuda → intereses → menos dinero disponible → más vulnerabilidad ante la próxima emergencia.

Cómo evitarlo

El fondo de emergencia debe cubrir entre 3 y 6 meses de gastos básicos. Para un trabajador con gastos básicos de $1.500.000 mensuales, eso significa tener entre $4.500.000 y $9.000.000 guardados.

No tiene que construirse de un golpe. Empieza con lo que puedas: $100.000 al mes separados el día de pago ya es un comienzo. Lo importante es la consistencia.

Ese dinero debe estar en una cuenta separada, de fácil acceso, pero que no uses para gastos cotidianos.

Error 5: Ignorar los aportes a pensión como inversión propia

Muchos trabajadores ven el descuento de pensión en la nómina como un cobro que les quita plata del bolsillo. No lo ven como lo que realmente es: el ahorro más importante de su vida.

En Colombia, el aporte obligatorio a pensión es del 4% del salario a cargo del trabajador (el empleador paga el 12%). Ese dinero se acumula en tu fondo de pensiones o en Colpensiones.

El error no es hacer el aporte, que es obligatorio. El error es:

- No saber cuánto tienes ahorrado ni dónde está.

- No hacer aportes voluntarios adicionales cuando tienes capacidad, siendo que son deducibles de renta.

- Nunca revisar el estado de tu cuenta pensional.

- No entender si el régimen donde estás (Colpensiones o fondo privado) es el más conveniente para ti.

Cómo evitarlo

- Consulta tu saldo en el fondo de pensiones al menos una vez al año.

- Si puedes hacer aportes voluntarios adicionales, considera hacerlos. Además de crecer tu ahorro pensional, reducen tu base gravable en la declaración de renta.

- Infórmate sobre las diferencias entre Colpensiones y los fondos privados para tomar una decisión informada sobre dónde cotizar.

Error 6: Ser codeudor sin entender lo que implica

"Me pidieron el favor" o "es para ayudar a un familiar". Ser codeudor parece un gesto solidario. Pero tiene un costo financiero enorme si la otra persona no paga.

Como codeudor, respondes solidariamente por la deuda. Si el deudor principal no paga, el banco va directamente contra ti. La deuda aparece en tu historial crediticio. Te reportan negativamente. Y puedes perder el acceso a tus propios créditos futuros.

Cómo evitarlo

Antes de firmar como codeudor, hazte estas preguntas:

- ¿Estarías dispuesto a pagar esa deuda completa si la otra persona no puede?

- ¿Conoces realmente la situación financiera de esa persona?

- ¿Puedes asumir ese compromiso sin afectar tus propias metas?

Si la respuesta a cualquiera de estas es no, no firmes. Puedes ayudar de otras formas que no comprometan tu historial y tu patrimonio.

Error 7: No revisar si te están reteniendo más de lo que debes

Este error es silencioso porque no se siente de inmediato. Ocurre cuando tu empleador te descuenta retención en la fuente cada mes y al hacer la cuenta real del año resulta que te retuvieron más de lo que debías pagar.

Ese exceso es dinero tuyo. Se llama saldo a favor y la DIAN te lo puede devolver. Pero si no presentas la declaración de renta o no haces la solicitud, ese dinero se queda sin reclamar.

Muchos trabajadores colombianos pierden este dinero simplemente por no saber que existe o por creer que declarar renta es complicado.

Cómo evitarlo

- Guarda tu certificado de ingresos y retenciones (Formulario 220) que tu empleador debe entregarte antes del 31 de marzo de cada año.

- Verifica si debes declarar renta. Si tus ingresos en 2025 superaron $69.718.600, estás obligado. Si no, puede convenir declarar voluntariamente para recuperar el saldo a favor.

- Puedes verificarlo gratis en Tributi en minutos.

Error 8: No llevar ningún registro de gastos

"No sé en qué me gasté el sueldo" es la queja más común al final del mes. Y la respuesta casi siempre es: en nada grande, sino en muchas cosas pequeñas que nadie registró.

Sin un registro mínimo de gastos, es imposible saber qué ajustar, qué está consumiendo más de lo razonable y dónde hay espacio para ahorrar.

Cómo evitarlo

No necesitas una hoja de cálculo compleja. Puedes empezar con:

- Una nota en el celular donde anotas los gastos del día.

- Una app de finanzas personales gratuita.

- El planeador de presupuesto de Tributi, diseñado para el contexto colombiano.

Lleva el registro durante 30 días sin cambiar nada. Solo observa. Al final del mes, la información que tienes te dirá exactamente qué mejorar.

Error 9: Aplazar el ahorro "para cuando gane más"

"Cuando me suban el sueldo, ahorro." "Cuando pague esta deuda, empiezo." "El próximo mes sí."

El problema es que cuando sube el salario, suben los gastos al mismo ritmo. Las deudas se pagan y aparecen otras. El próximo mes nunca tiene más espacio que este.

El ahorro no es lo que sobra después de gastar. Es lo que se separa antes de gastar. Si esperas a que sobre, nunca va a sobrar.

Cómo evitarlo

El día que te paguen, separa un porcentaje fijo hacia ahorro antes de hacer cualquier otro gasto. Así sea el 5% del salario. Así sea $50.000 al mes.

La cantidad importa menos que el hábito. Un trabajador que ahorra $100.000 al mes de forma consistente llega más lejos que uno que ahorra $500.000 esporádicamente cuando "le queda".

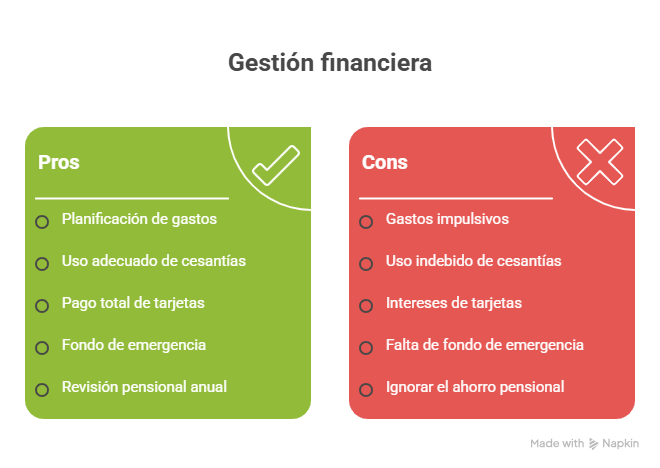

El patrón detrás de todos estos errores

Hay algo en común en casi todos estos errores: la ausencia de un plan.

No es falta de intención ni de disciplina. Es falta de información y de herramientas concretas para organizar el dinero antes de gastarlo.

Con un presupuesto claro, un fondo de emergencia en construcción y conciencia de los derechos laborales y tributarios, la mayoría de estos errores se pueden evitar o corregir.

Resumen rápido: errores y su solución

.png)

El primer paso es reconocer el error

Ninguno de estos errores define a quien los comete. Todos son corregibles con información y un plan concreto.

Si quieres empezar por la parte tributaria, que es donde muchos trabajadores pierden plata sin saberlo, en Tributi te ayudamos a entender tu situación, revisar si tienes saldo a favor y hacer tu declaración de renta de forma fácil y con garantía.

Las fechas para declarar van del 12 de agosto al 26 de octubre de 2026. Empieza antes para tener tiempo de revisar todo con calma.

Inicia tu declaración de renta con Tributi y este año no dejes plata sobre la mesa.

.png)

Daniela Mainguez

Comunicadora Social y Periodista con 5 años de experiencia en manejo profesional de redes sociales y marketing digital. Especialista en creación de estrategias digitales, gestión de pautas, y análisis de KPI's. Actualmente, Social Media en Tributi