¿Tu salario te alcanza? Cómo organizar tus finanzas siendo trabajador en Colombia

La pregunta llega casi siempre a mitad de quincena: ¿en qué se fue el dinero?

No porque hayas derrochado. No porque seas irresponsable. Sino porque en Colombia el costo de vida sube, los gastos no avisan y nadie nos enseña a manejar el dinero de forma práctica.

Este blog es para el trabajador de a pie. Para quien madruga, cumple, y aun así siente que el salario no le rinde. Aquí no hay consejos de millonarios ni fórmulas imposibles. Solo herramientas reales para que tu plata llegue más lejos.

La realidad del trabajador colombiano en 2026

El salario mínimo en 2026 es de $1.750.905, más $249.095 de auxilio de transporte, para un total de $2.000.000 mensuales. Fue el aumento más alto en años recientes: un 23% frente a 2025.

Suena bien. Pero el contexto importa.

La inflación proyectada para 2026 ronda entre el 5% y el 7%. El arriendo en ciudades principales sigue subiendo. Los servicios públicos también. La canasta básica de alimentos costó en promedio $148.567 en febrero de 2026, solo para los víveres esenciales de un hogar.

Un trabajador con salario mínimo que vive solo en Bogotá, paga arriendo, transporte y alimentación puede fácilmente comprometer más del 80% de su ingreso en necesidades básicas. Antes de pagar deudas, ahorro o imprevistos.

Esa es la realidad. Y desde ahí hay que trabajar.

El primer paso: saber exactamente cuánto tienes y en qué lo gastas

No puedes organizar lo que no conoces. Y la mayoría de las personas no sabe con exactitud a dónde va su plata cada mes.

¿Cómo hacer este ejercicio?

Anota durante un mes todos tus gastos, por pequeños que sean. Usa el bloc de notas del celular, una hoja de papel o una app. Lo que importa es el hábito de registrar.

Al final del mes, clasifica tus gastos en tres categorías:

- Gastos fijos: arriendo, servicios, transporte al trabajo, cuotas de deudas, salud.

- Gastos variables necesarios: mercado, ropa básica, medicamentos.

- Gastos variables no esenciales: domicilios, salidas, suscripciones, caprichos.

Cuando veas los números escritos, la respuesta a "¿en qué se fue el dinero?" deja de ser un misterio.

Cómo repartir tu salario: la regla del 50/30/20

Esta es una de las guías más usadas en finanzas personales para empezar a ordenar el dinero. No es perfecta para todos, pero es un buen punto de partida.

50% para necesidades básicas

La mitad de tu ingreso debería cubrir los gastos que no puedes eliminar: arriendo o cuota de vivienda, servicios públicos, transporte al trabajo, alimentación básica, salud.

Si este porcentaje supera el 50%, tienes que revisar dónde puedes reducir. A veces hay alternativas: compartir apartamento, cambiar de ruta, reducir el mercado con mejores decisiones de compra.

30% para gastos personales

Este 30% es para lo que le da calidad de vida a tu día a día: ropa, salidas, entretenimiento, domicilios ocasionales, gustos personales.

No es un lujo tenerlos. Pero sí deben tener un techo.

20% para ahorros y deudas

Este es el porcentaje más importante y el más difícil de proteger.

Idealmente, ese 20% se divide entre el pago acelerado de deudas (si las tienes) y el ahorro para metas concretas: fondo de emergencia, vivienda, educación.

¿Qué pasa si no llego al 20%?

La realidad es que con salario mínimo en ciudades grandes, llegar al 20% de ahorro es difícil. Si no puedes, empieza con lo que tengas. Un 5% consistente es infinitamente mejor que un 0% mensual.

Lo clave es que el ahorro no sea "lo que sobre". Sepáralo primero, antes de gastar.

Los 5 gastos que más se comen el salario del trabajador colombiano

1. El arriendo sin planear

En Bogotá, Medellín o Cali, un arriendo decente para una persona puede costar entre $800.000 y $1.500.000 o más. Eso puede ser entre el 40% y el 75% del salario mínimo.

La recomendación general es que el arriendo no supere el 30% de tu ingreso mensual. Si lo supera, considera compartir con alguien o revisar el sector donde vives.

2. Las deudas de tarjeta de crédito

Las tarjetas de crédito tienen tasas de interés que en Colombia en 2026 pueden superar el 25% efectivo anual. Pagar solo el mínimo cada mes es una trampa: la deuda no baja, los intereses se acumulan y pagas el doble o más de lo que compraste.

Si tienes deudas de tarjeta, prioriza pagarlas por encima del ahorro. Una deuda al 25% de interés es peor que no tener ahorro.

3. Los gastos hormiga

Son pequeños, invisibles y devastadores. Un tinto de $3.000, un domicilio de $8.000, una suscripción de $15.000 que ya no usas. Por separado parecen nada. Sumados al mes pueden ser $150.000 o $200.000 que se esfumaron sin que lo notaras.

Identifícalos. Decide cuáles valen la pena y cuáles puedes eliminar sin que afecten tu calidad de vida real.

4. El celular y los planes de datos

Muchos trabajadores colombianos pagan planes de celular que superan los $100.000 o $150.000 mensuales. Hay opciones de operadores virtuales con planes similares a precios mucho más bajos. Vale la pena comparar.

5. Los imprevistos sin fondo de emergencia

Sin un fondo de emergencia, cualquier imprevisto (una cita médica no cubierta, un daño en el celular, un gasto de transporte extra) se convierte en deuda. Y las deudas tienen intereses.

Construir ese colchón financiero, aunque sea de $500.000 para empezar, cambia completamente cómo reaccionas ante los imprevistos.

Tips concretos para que el salario te rinda más

Haz el mercado con lista y sin hambre

Ir al supermercado sin lista puede costarte entre un 20% y un 30% más de lo planeado. Comprar con hambre empeora eso. Planea las comidas de la semana, haz la lista y cúmplela.

Usa las prestaciones con cabeza

Tu prima de junio y de diciembre no son para saldar deudas de diciembre y junio. Son una oportunidad de adelantar metas financieras: abonar a un crédito, completar tu fondo de emergencia, o pagar una deuda costosa de una vez.

Planea qué harás con esa plata antes de que llegue.

Separa el ahorro el mismo día de pago

No esperes al final del mes para ahorrar lo que sobre. No va a sobrar nada. El día que te paguen, transfiere el ahorro a una cuenta separada. Así sea $50.000. Lo que no ves, no lo gastas.

Revisa tus suscripciones cada tres meses

Streaming, apps, plataformas digitales. Haz una lista de todo lo que pagas mensualmente de forma automática y pregúntate si realmente lo estás usando. Cancelar dos suscripciones que no usas puede liberar $40.000 o $50.000 al mes.

Aprovecha los beneficios de tu caja de compensación

Si estás afiliado a una caja de compensación (Compensar, Cafam, Comfama, etc.), tienes acceso a subsidios, recreación, educación y servicios a precios mucho más bajos que el mercado. Muchos trabajadores tienen este beneficio y nunca lo usan.

Lo que muchos trabajadores no saben sobre su dinero y los impuestos

¿Te están haciendo retención en la fuente?

Si tu salario supera cierto umbral, tu empleador descuenta mensualmente un porcentaje como anticipo del impuesto de renta. Ese dinero va a la DIAN en tu nombre.

Al final del año, cuando se hace la declaración de renta, si te retuvieron más de lo que realmente debes pagar, ese exceso es tuyo. Se llama saldo a favor y puedes reclamarlo.

Muchos trabajadores no lo saben y dejan ese dinero sin reclamar.

¿Debes declarar renta?

Si tus ingresos brutos en 2025 superaron $69.718.600, estás obligado a declarar renta en 2026. Las fechas van del 12 de agosto al 26 de octubre, según los dos últimos dígitos de tu cédula.

Si no sabes si te toca, puedes verificarlo gratis en Tributi en minutos.

Y si te hicieron retenciones, aunque no estés obligado a declarar, puede que valga la pena hacerlo para reclamar tu saldo a favor.

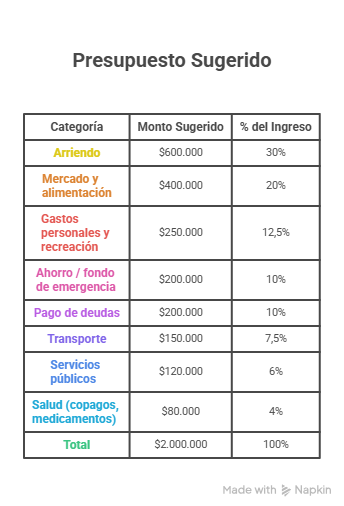

Un presupuesto simple para trabajador con salario mínimo en Colombia 2026

Este es un ejemplo orientativo para un trabajador que recibe $2.000.000 mensuales (salario + auxilio de transporte) y vive en una ciudad intermedia:

Este ejemplo no es perfecto ni aplica igual para todos. Pero sirve como punto de partida para construir el tuyo.

La frase que más daña las finanzas de los trabajadores

"Con lo que gano, no puedo ahorrar."

Es comprensible pensarlo. Pero la mayoría de las veces no es cierto del todo. Lo que pasa es que los gastos crecen al ritmo del ingreso si no hay un plan.

Un trabajador que gana $2.000.000 y no tiene presupuesto puede terminar el mes igual que uno que gana $4.000.000 sin presupuesto.

El orden no depende tanto de cuánto ganas. Depende de si sabes a dónde va tu plata.

Por donde empezar hoy

No necesitas hacer todo a la vez. Elige una sola acción de esta lista y hazla esta semana:

- Anota tus gastos durante 7 días.

- Cancela una suscripción que no uses.

- Abre una cuenta separada para el ahorro.

- Revisa si tienes deudas con intereses altos y calcula cuánto pagarías si abonas el doble del mínimo.

- Verifica si este año debes declarar renta.

Un paso concreto hoy vale más que un plan perfecto que nunca arranca.

En Tributi te ayudamos con la parte tributaria para que entiendas cómo tus ingresos, tus prestaciones y tus retenciones se conectan con tu declaración de renta. Puedes empezar aquí.

Y si quieres seguir aprendiendo sobre finanzas personales, revisa nuestra guía completa para manejar tu dinero.

Tu salario puede alcanzar más. Solo necesita un plan.

.png)

Daniela Mainguez

Comunicadora Social y Periodista con 5 años de experiencia en manejo profesional de redes sociales y marketing digital. Especialista en creación de estrategias digitales, gestión de pautas, y análisis de KPI's. Actualmente, Social Media en Tributi